Cedolare Secca 2024

Se sei un proprietario immobiliare in Italia, la cedolare secca è il regime fiscale opzionale che potrebbe semplificare la tassazione dei tuoi affitti e ridurre il carico fiscale. Introdotta dal D.Lgs. n. 23/2011, questa guida aggiornata al 2024 ti spiega tutto quello che devi sapere.

Cedolare Secca: Cos’è e Come Semplifica la Tassazione degli Affitti

La cedolare secca è un regime fiscale alternativo e opzionale, specificamente pensato per tassare i redditi derivanti da contratti di locazione di immobili ad uso abitativo. Il termine “secca” indica la sua capacità di sostituire una serie di imposte con un’unica imposta sostitutiva a aliquota fissa.

Quali Imposte Elimina la Cedolare Secca

Scegliendo la cedolare secca, il proprietario non paga:

- IRPEF sul reddito derivante dall’affitto — non si cumula più con il reddito complessivo

- Addizionali IRPEF regionali e comunali

- Imposta di Registro alla registrazione iniziale del contratto

- Imposta di Bollo sul contratto di locazione e sui suoi allegati

- Imposta di Registro su proroghe e risoluzioni del contratto

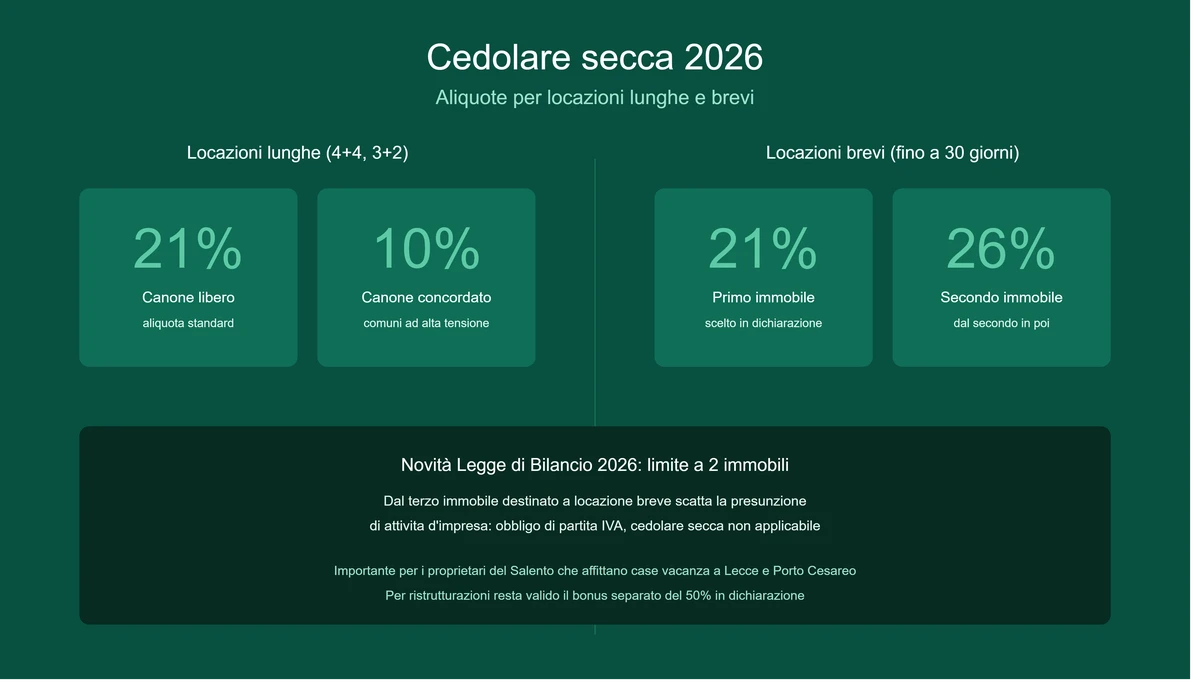

Le Due Aliquote: 21% e 10%

Aliquota al 21% — Contratti a Canone Libero (4+4)

L’aliquota del 21% è l’opzione standard della cedolare secca, ideale per i contratti di locazione a canone libero (tipicamente i contratti 4+4). Si paga un’imposta sostitutiva fissa del 21% sul canone annuo, prevedibile e senza sorprese.

Aliquota al 10% — Canone Concordato

L’aliquota del 10% è riservata ai contratti di locazione a canone concordato nelle zone ad alta tensione abitativa. È un incentivo fiscale per chi sceglie di affittare a canoni più contenuti.

Attenzione: entrambi i requisiti devono essere soddisfatti contemporaneamente — zona dell’immobile e tipo di contratto. Se manca anche solo uno dei due si applica l’aliquota ordinaria del 21%.

Requisiti Soggettivi: Chi Può Accedere alla Cedolare Secca

- Solo persone fisiche: società, imprese ed enti non profit sono esclusi

- Proprietari non professionali: devi agire come privato cittadino che gestisce il proprio patrimonio immobiliare, non come imprenditore del settore

- Titolari di diritti reali: non solo il proprietario pieno ma anche usufruttuari, nudi proprietari e superficiari possono aderire

Requisiti Oggettivi: Quali Immobili Rientrano nella Cedolare Secca

- Immobili abitativi: solo unità immobiliari residenziali nelle categorie catastali da A1 a A11 (esclusa A10 — Uffici). Magazzini, negozi e uffici sono esclusi.

- Pertinenze: cantine, box auto, posti auto e soffitte (categorie C/2, C/6 e C/7) sono ammesse solo se affittate congiuntamente all’abitazione e indicate nello stesso contratto di locazione

- Territorio nazionale: si applica su tutto il territorio italiano senza esclusioni geografiche

Condizioni e Obblighi da Rispettare

- Comunicazione all’inquilino: devi comunicare formalmente la scelta della cedolare secca. La modalità consigliata è inserire una clausola specifica direttamente nel contratto. In alternativa, puoi inviare una raccomandata A/R.

- Rinuncia agli aumenti ISTAT: devi rinunciare espressamente alla possibilità di aumentare il canone d’affitto per tutta la durata dell’opzione, inclusi gli adeguamenti ISTAT.

- Opzione in fase di registrazione: devi esercitare l’opzione per la cedolare secca al momento della registrazione del contratto presso l’Agenzia delle Entrate, oppure entro le annualità successive tramite modello RLI.

- Vincolo annuale: una volta scelta la cedolare secca per un’annualità, il regime si applica per tutto l’anno solare senza possibilità di revoca intermedia.

Esempio di Clausola Contrattuale Standard

“Il locatore dichiara di volersi avvalere del regime della cedolare secca di cui all’art. 3 del D.Lgs. n. 23/2011 e, pertanto, rinuncia espressamente alla facoltà di chiedere l’aggiornamento del canone di locazione a qualsiasi titolo, incluso l’adeguamento ISTAT.”

Pro e Contro della Cedolare Secca

Vantaggi

- Aliquote fisse e prevedibili (21% o 10%) senza progressività IRPEF

- Esonero da imposta di registro e bollo

- Meno adempimenti fiscali e semplificazione della dichiarazione dei redditi

- Risparmio fiscale significativo per chi ha aliquote IRPEF elevate

Svantaggi

- Rinuncia agli aggiornamenti ISTAT del canone per tutta la durata dell’opzione

- Impossibilità di dedurre costi e spese (manutenzione, ristrutturazioni ecc.)

- Vincolo annuale irrevocabile — la scelta va ponderata prima di optare

Checklist degli Adempimenti Pratici

- Verifica i requisiti soggettivi e oggettivi prima di procedere

- Inserisci la clausola nel contratto o invia raccomandata A/R all’inquilino

- Presenta il modello RLI all’Agenzia delle Entrate (online o tramite intermediario abilitato)

- Versa l’imposta sostitutiva rispettando le scadenze: acconto al 95% (in una o due rate) e saldo entro il termine per la dichiarazione dei redditi

Cedolare Secca nel Mercato Immobiliare di Lecce e del Salento

Per i proprietari di immobili a Lecce e nel Salento, la cedolare secca è uno strumento fiscale particolarmente rilevante. Il mercato leccese presenta una forte componente di affitti a studenti universitari (contratti 3+2 a canone concordato, aliquota 10%) e affitti brevi/transitori nelle marine salentine (Porto Cesareo, San Cataldo, Frigole) che seguono regole fiscali separate.

Se possiedi un immobile a Lecce o nel Salento e stai valutando se affittare o vendere, Mondo Immobiliare può aiutarti a valutare la strategia più conveniente per il tuo patrimonio. Contattaci per una consulenza gratuita.

Normativa di Riferimento

- D.Lgs. n. 23/2011 (art. 3) — ha introdotto la cedolare secca come regime alternativo; stabilisce l’aliquota del 21% per contratti a canone libero e prevede l’aliquota ridotta per il canone concordato

- Legge n. 160/2019 (Legge di Bilancio 2020) — ha stabilizzato l’aliquota ridotta al 10% per i contratti a canone concordato e confermato il 21% per i contratti a canone libero

- D.P.R. n. 917/1986 (TUIR) — regola gli aspetti generali della tassazione dei redditi da locazione

Domande Frequenti sulla Cedolare Secca

La cedolare secca conviene sempre rispetto all’IRPEF ordinaria?

Non necessariamente. Conviene quando l’aliquota IRPEF marginale del proprietario è superiore all’aliquota cedolare (21% o 10%). Per chi ha redditi complessivi bassi e aliquote IRPEF ridotte, il regime ordinario potrebbe essere più vantaggioso. È sempre consigliabile fare un calcolo comparativo con il proprio commercialista.

Posso scegliere la cedolare secca per un immobile e il regime ordinario per un altro?

Sì. La cedolare secca si sceglie contratto per contratto, non sull’intero patrimonio immobiliare. È possibile applicare la cedolare secca ad alcuni affitti e il regime IRPEF ordinario ad altri, in base alla convenienza di ciascuna situazione.

Cosa succede se non comunico la cedolare secca all’inquilino?

La comunicazione all’inquilino è un obbligo di legge. In assenza di clausola contrattuale o raccomandata, l’opzione potrebbe non essere valida e si applicherebbe il regime ordinario con tutte le imposte ordinarie. La clausola contrattuale è la modalità più sicura e raccomandata.

La cedolare secca si applica agli affitti brevi (Airbnb)?

Per le locazioni brevi (contratti di durata non superiore a 30 giorni), dal 2024 si applica un regime specifico: aliquota cedolare al 21% per il primo immobile destinato a locazione breve e al 26% per gli immobili successivi. Le regole sono diverse dalla cedolare secca standard — è fondamentale verificare la normativa aggiornata con un professionista.

Posso dedurre le spese di ristrutturazione con la cedolare secca?

No. Con la cedolare secca non è possibile dedurre alcuna spesa dal reddito da locazione. Tuttavia, le detrazioni per ristrutturazioni edilizie (50%) e risparmio energetico (65%) rimangono fruibili separatamente, in quanto non sono legate al regime fiscale dell’affitto.

Questo articolo ha carattere informativo e non costituisce consulenza fiscale professionale. Per una valutazione personalizzata della tua situazione, consulta sempre un commercialista o consulente fiscale qualificato.